主页 > imtoken授权管理系统 > 10 年期国债收益率接近“4.0”!期待麻烦?该机构是这么说的

10 年期国债收益率接近“4.0”!期待麻烦?该机构是这么说的

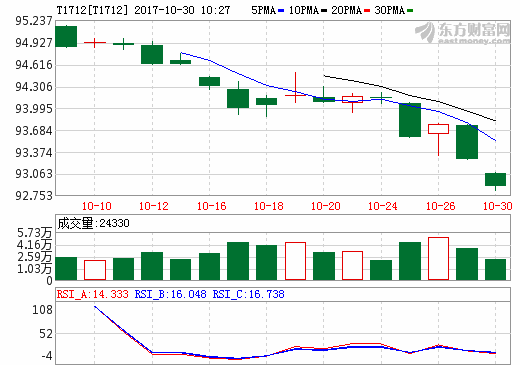

10年期国债期货走势图

10月30日,10年期国债收益率飙升3.94%,4.0%的整数关口近在咫尺; 10年期国债盘中最大跌幅超过1.2%,创上市以来新低。到目前为止,这波债市回调明显超出了大部分投资者的预期。

资料图

“这个月对债市来说太动荡了。按照利率上升的速度,我想我们可能完全不用担心人工智能机器人会取代我们,而且大概率会我们马上就要转行了……”面对10年期国债再次“刷新高”征程,行业悲观情绪蔓延。

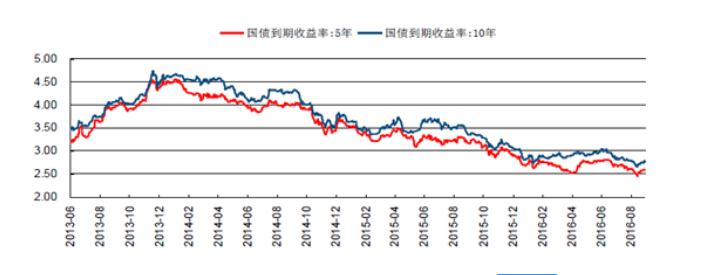

从盘面来看,仅国庆长假后的16个交易日内,10年期国债收益率连续突破3.7%、3.8%、< @3.9%大关,累计上涨幅度已超过30BP。

资料图

市场分析人士表示,9月底以来,国债收益率持续走高,虽然存在基本面、政策、流动性和海外市场动荡等不利因素,但近期债市“利好不升,坏则急跌”,反映了市场情绪的脆弱和疲软。投资者缺乏信心。

内外环境看跌。

债市持续走低,客观上归咎于近期国内外出现的真假阴性。市场笼罩在看跌气氛中。在合理范围内。

招商证券:

从基本面看,国内经济韧性好,货币政策难转向。尽管四季度经济增长存在下行压力,但降幅低于预期。市场对通胀上升的担忧有所增加。

从流动性来看,市场对流动性宽松的预期落空了。央行“削峰填谷”维持流动性基本稳定,也意味着流动性环境不会出现明显宽松。

从监管角度看,市场对年底前继续实施金融监管政策的预期骤然升高。

从全球来看,加拿大央行今年将加息两次,英国央行11月可能加息,欧洲央行明年初将资产购买计划减半;美国基本面良好,税法改革只是时间问题英为财情中国十年期国债收益率,10月资产负债表缩表和12月今年第三次加息也支撑了美元和美债收益率。国外央行货币政策调整也给全球利率带来上行压力。

.jpg)

中金公司:

近期债市疲软及主要调整因素包括但不限于:担忧未来金融监管政策持续出台、海外风险偏好上升导致海外债券收益率上升、海外货币政策逐步退出宽松,部分投资者担心未来通胀压力上升,银行配置需求疲软,四季度利率债发行量依然不低,导致供需关系不利。

恐慌蔓延

不过,进一步看,多数机构认为,在10年期国债收益率突破3.7%大关后,市场并无实质性利空。但是,良率还是很快突破了3.8%、3.9%,甚至达到了3.94%。交易层面原因和市场预期可能是债市加速调整的主要原因。

招商证券:

9月底以来,国债收益率持续走高,利好消息“不为所动”,“风吹草动”极易导致债市大跌。无论从基本面、流动性还是政策上,都很难解释债市收益率如此大幅上涨。下半年基本面略弱,流动性和政策可能偏中性。中期内,债市仍有机会。短期“超卖”表明当前债市受投资者对政策“担忧”和监管预期或“情绪”趋严的影响较大。

中金公司:

除了基本面或政策因素外,导致收益率快速上涨的还有止损压力和去年四季度债券大幅上涨的心理。阴影。持续的突然调整,使得交易机构很难抵挡这一轮调整,尤其是在30天收益率升至10bp以上时,恐慌心态会引发投资者抛售债券止损,从而触发更多止损。 .

持续上涨空间有限

10年期国债收益率达到3.94%后,接近4%关口。未来还有多少上涨空间?这个问题已经成为市场参与者关注的焦点。然而,分析师认为,在市场情绪脆弱的情况下,预测 10 年期国债的顶部意义不大,因为脆弱的投资者情绪可能会加剧跌势。

不过英为财情中国十年期国债收益率,从基本面来看,多数机构仍认为,中期内,经济走弱和通胀温和的基本面,加上长期利率债券的未偿配置价值,决定了中期内的收益率。长期利率债券。利率不太可能大幅上升。随着市场情绪的回暖,债券配置的价值逐渐显现,后续机会也在酝酿之中。

海通证券:

近期债市大跌受周小川行长表示下半年经济增速有望达到7%影响,《2018年商业银行同业负债率指标》调整从目前的 33% 到 25%”的传闻影响。尽管央行随后出面辟谣并启动了为期2个月的逆回购操作,但债市情绪依然疲软。我们认为短期债市超调,调整提供配置机会。 3.10年期6%以上的国债具有长期配置价值。

中金公司:

目前国内利率债券,无论是绝对收益率还是相对收益率,都不低,甚至不高,虽然一些短期痛点暂时无法消除或证伪。中期来看,配置价值的提升使其回报有望逐步提升,目前收益率处于磨顶过程中。随着近期利率债券收益率水平的进一步上升,其绝对值和相对值更加突出。比如目前5-10年期国债收益率都在3.8%以上的水平,不仅明显高于历史平均水平,而且如果考虑免税价值,税前收益率高于4.8%。

申万宏源:

现在,我们认为债市整体走向还是不错的,但过程中会有吃亏,市场的非理性也会加剧跌势。 目前只能慢慢等利好出现,等到监管明朗的那一天。基本面下行趋势将逐渐确立,资金将趋紧但不会继续上涨。将呈现先稳后跌的趋势。等待监管、资本、基本面预期明朗化,打破目前债市僵局。

国泰君安:

市场心态发生变化,短期利空难证。针对此前的普遍预期,市场投资者有一种“证伪”的心态:只要没有明确的证据证伪经济下行,就选择继续相信。目前,市场已经转向“现实”:一旦基本面和监管严重担忧,那么市场情绪可能会好转,直到出现更明确的利好。考虑到监管收紧类似“薛定谔的猫”,且本季度经济由低到高的趋势已被反复确认,即使四季度经济出现下滑,市场的预期也会更加微妙。即使意识到,冬季限产的一次性冲击所带来的下行压力,决策者将如何看待和应对也存在不确定性。问题多多,大概率不会很快揭开谜底,债市谨慎。

(原标题:10年期国债收益率逼近“4.0”!都是预期所致?看机构怎么说……)